全球经济前景不明朗,航运金融市场前景几何?

发布时间:2019-04-292018年航运市场延续2017年的回暖态势,干散货、集运市场表现可圈可点。航运作为承运全球贸易量85%的产业,其发展与国际经济、贸易形势息息相关。在中美贸易战、区域贸易环境紧张之际,2019年全球经济增长量预计小幅回落。根据渣打银行的预测,2019全球经济预计增长3.6%,低于2018年的3.8%预期;中国作为全球经济增长引擎,预计2019年GDP保持6.4%增速;世界主要经济体2019年GDP增速预期见图表。相较于2018年,都有小幅下降。

航运金融是航运发展的一个重要部分,航运金融持续前几年的发展态势,中资机构国际地位不断攀升,在船舶融资领域发挥越来越重要的作用;传统商业银行保持谨慎;多元化融资渠道蓬勃发展。

中资金融机构国际地位不断攀升

在2018年底发布的《Lloyd’s list》融资圈十强榜单中,中国四位机构代表人物名列榜首,中国进出口银行已经取代了DNB银行,以170亿美金的投资组合,攀升至全球最大航运贷款机构;中国银行、工银租赁分别以150亿美金和118亿美金的投资组合位居marine money的第五和第十二位。

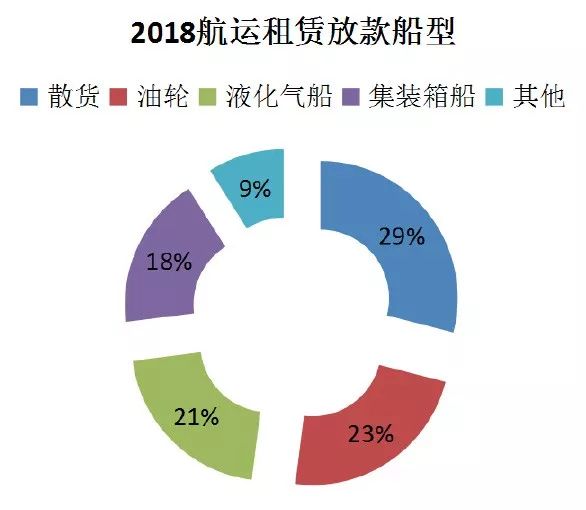

根据交行租赁的统计,截至2018年末中资租赁公司航运融资余额接近513亿美元,同比增长9%,中资租赁2018年放款126亿美元,占据全球20%的市场份额。中资机构市场影响力不断扩大,与中国近30%的新造船市场占有率相匹配。

预计今年十大船舶融资机构入榜不会有太大变化,中国机构仍然在全球范围内领先,而其他非中国机构继续收缩。

传统商业银行保持谨慎

作为大部分船舶融资业务的传统渠道,传统银行面临许多外部压力,诸如竞争加剧的融资环境,大额计提的资产减值损失和减值准备,长期不景气的航运市场和更为严格的法律法规,都使得银行尤其是欧洲传统银行,放缓了放贷节奏,有些则完全退出了船舶融资市场。

2018年,随着行业复苏,部分传统银行比如挪威DNB ASA、瑞典的北欧银行和法国巴黎银行开始活跃,但总体看来,银行的船舶融资规模仍在收缩。虽然从总量上看传统银行依然是船舶融资最大的资金提供者,但基于银行保守的投资策略,其新增资金投放仍局限于大型优质客户,以及为中资租赁公司提供再融资,而对中小企业的投资逐渐缩减,以减少坏账损失。

2019年,考虑到中美贸易的不确定性、全球性货币加息、发达经济体经济增速放缓、新兴及发展中经济体资本外流,限硫令等因素影响,预计传统商业银行将维持谨慎态度,资金的投放及银行间的竞争仍将集中于“一流企业”。

融资方式日益多元化

随着银行对船舶融资敞口总量的降低,多元化融资渠道的蓬勃发展成为必然趋势。包括租赁、出口信保、供应链融资、产业基金等形式。

其中航运租赁是银行资金最大的补充,具有期限长、杠杆高的特点。而航运金融租赁业在传统融资租赁的基础上,不断创新,发展了一系列新产品,客户类型不断细分,如工银租赁、交银租赁业务覆盖了几乎所有船型,并实现国际化布局。

出口信保作为租赁、银行融资的补充和保障,2018年的市场规模从20亿美金增长到40亿美金。由于其在降低风险、提高银行收益率、降低银行风险资产比例上有着得天独厚的优势,受到客户欢迎,预期规模还将逐步扩大。

产业基金作为灵活的投资方式,在发达国家蓬勃发展。在中国,经过10年的努力,依靠国家的大力支持,产业基金从无到有,在摸索中前进。投资标的有股权类投资、船舶资产投资、船舶不良资产投资,后两种标的要求投资者具有很强的专业知识和行业经验,才可能在动荡的行情中生存获利。中国航运产业基金的发展才刚刚起步,其进一步发展壮大需要国家、基金公司和航运人才的大力支持。

相比于传统银行更关注船东整体信用的特点,多元化的投资渠道一般侧重资产本身的质量,为解决中小企业融资难的问题提供更灵活的渠道,而对资金提供方来说高风险的同时也带来高回报,带来双赢的结果。

2019年,与整体市场投放相匹配,预计航运金融规模小幅提升;2020年限硫令的执行,预计市场上对洗涤塔、低硫油的融资需求将增加,会占用掉一部分银行、租赁公司额度,进一步刺激多元化融资方式发展。

(作者系渣打银行全球客户部董事总经理)

18678907213

18678907213